睡眠時無呼吸症候群(SAS)と診断された方が「生命保険の給付金は受け取れるのだろうか」と不安に感じるのは、とても自然なことです。

入院や手術を伴う治療を受けた場合には、契約内容に応じて給付金を受け取れる可能性があります。

ただし、保険会社や契約プランによって支払い条件は異なるため、ご自身の保険証券を確認し、正しい手続きを踏むことが大切です。

この記事では、給付金の対象となるケースや請求に必要な書類、さらにはSASと診断された後の保険加入についても詳しく解説していきます。

睡眠時無呼吸症候群と診断されたら生命保険の給付金は受け取れる

睡眠時無呼吸症候群で生命保険の給付金を受け取れるかどうかは、契約している保険の種類と治療の内容によって決まります。多くの医療保険では、入院や所定の手術を行った場合に給付金の支払い対象となります。

医療保険の入院給付金がカバーする範囲とは

生命保険に付帯する医療保険や医療特約では、病気やけがで入院した場合に入院給付金が支払われます。睡眠時無呼吸症候群も「病気」として扱われるため、入院を伴う検査や治療であれば、原則として給付金の対象になるでしょう。

入院給付金は一般的に「入院1日あたり○○円」という形で設定されています。日帰り入院から対象とする契約もあれば、1泊2日以上を条件とするものもあるため、ご自身の契約内容をよく確認してみてください。

手術給付金の対象になるSASの手術

睡眠時無呼吸症候群では、重症度や原因に応じてさまざまな手術が行われることがあります。たとえば、口蓋垂軟口蓋咽頭形成術(UPPP)や扁桃摘出術、鼻中隔矯正術などが代表的な手術です。

これらの手術が保険会社の定める「所定の手術」に該当すれば、手術給付金を受け取ることができます。

ただし、すべての処置が対象になるわけではありません。簡易な日帰り処置の場合は対象外とされるケースもあるため、事前に保険会社へ問い合わせるのが確実です。

SASに関連する手術と給付金の対象区分

| 手術の種類 | 概要 | 給付対象 |

|---|---|---|

| UPPP | 軟口蓋や口蓋垂を切除して気道を広げる | 多くの場合対象 |

| 扁桃摘出術 | 肥大した扁桃腺を摘出する | 多くの場合対象 |

| 鼻中隔矯正術 | 曲がった鼻中隔を整え鼻呼吸を改善する | 多くの場合対象 |

| 舌根縮小術 | 舌の根元を小さくして気道を確保する | 要確認 |

通院治療だけでは給付金を受け取れないことが多い

CPAP(持続陽圧呼吸療法)やマウスピース(口腔内装置)による治療は、外来通院で行われるのが一般的です。残念ながら、通院治療のみでは入院給付金の対象にはなりません。

ただし、通院特約を付帯していれば、退院後の通院に対して給付金が支払われる場合もあります。契約に通院特約が含まれているかどうか、保険証券を確認してみてください。

給付金を受け取れるかどうかは保険証券の確認が第一歩

保険の給付対象かどうかを判断するために、まず確認したいのが保険証券(保険契約のお知らせ)です。証券には給付金の種類や支払い条件、免責事項などが記載されています。

手元に証券がない場合は、保険会社のコールセンターやマイページから確認できます。担当の保険外交員がいる方は、直接相談するのも一つの方法でしょう。

生命保険で給付金がおりる条件は入院・手術の有無で決まる

睡眠時無呼吸症候群で生命保険の給付金がおりるかどうかは、主に「入院したかどうか」「手術を受けたかどうか」の2点で判断されます。保険会社ごとに細かなルールが異なるため、事前にしっかり確認しておきましょう。

入院日数の数え方と免責期間に注意

入院給付金の計算で重要なのは「入院日数のカウント方法」です。保険商品によっては、入院初日から給付されるものと、一定の免責期間を設けているものがあります。

たとえば「5日以上の入院から対象」という契約の場合、1泊2日の検査入院では給付金が支払われないことになります。加入時期が古い保険ほど、免責期間が長く設定されている傾向にあるため、注意が必要です。

日帰り入院と通院の違いで給付金額が大きく変わる

近年の医療保険では「日帰り入院から保障」とする商品が増えてきました。日帰り入院とは、入院手続きをして治療を受け、同日中に退院するケースを指します。

睡眠時無呼吸症候群の終夜ポリソムノグラフィー(PSG)検査は、1泊2日で実施されることが多いため、日帰り入院保障の対象には含まれないのが通常です。一方、通院扱いの簡易検査は給付金の対象にならないケースがほとんどでしょう。

複数の保険に加入している場合はすべて請求できる

生命保険は損害保険と異なり、複数の保険会社に加入していても、それぞれの契約から給付金を受け取ることが可能です。勤務先の団体保険やご家族が契約者になっている保険も対象になる場合があります。

保険の給付金は「実際にかかった治療費」に関係なく、契約で定められた金額が支払われる定額給付方式が主流です。そのため、複数の保険からまとめて給付金を受け取ると、自己負担を大幅に軽減できるかもしれません。

入院・手術の有無と給付金の関係

| 治療内容 | 入院給付金 | 手術給付金 |

|---|---|---|

| PSG検査入院(1泊2日) | 契約条件による | 対象外 |

| UPPP手術(入院) | 対象 | 対象 |

| CPAP外来通院 | 対象外 | 対象外 |

| マウスピース作成(通院) | 対象外 | 対象外 |

睡眠時無呼吸症候群の検査入院でも生命保険はおりるのか?

結論として、検査入院であっても「入院」と認められれば、生命保険の入院給付金を請求することは可能です。ポイントは、医療機関が発行する入院証明書に「入院」として記載されるかどうかにあります。

終夜ポリソムノグラフィー検査は入院扱いになる場合が多い

睡眠時無呼吸症候群の確定診断に用いられる終夜ポリソムノグラフィー(PSG)検査は、通常1泊2日の入院で行われます。脳波や呼吸状態、血中酸素濃度などを一晩にわたって計測する精密検査です。

この検査では、病院のベッドに宿泊して医療スタッフの管理下で行われるため、多くの医療機関が「入院」として扱います。入院証明書が発行されれば、保険会社に対して入院給付金の請求が可能になるでしょう。

簡易検査(自宅検査)は入院に該当しない

一方、睡眠時無呼吸症候群の初期スクリーニングとして行われる簡易検査(携帯型モニター検査)は、自宅で実施するため入院には該当しません。検査機器を自宅に持ち帰り、就寝時にセンサーを装着して記録する方法です。

| 検査の種類 | 場所 | 入院給付金 |

|---|---|---|

| 終夜PSG検査 | 病院(1泊2日) | 請求できる可能性あり |

| 簡易検査 | 自宅 | 請求不可 |

| MSLT検査 | 病院(入院) | 請求できる可能性あり |

検査入院の費用は高額療養費制度の対象にもなる

PSG検査入院の費用は、健康保険が適用される場合、3割負担でおよそ3万円から5万円程度が目安です。さらに、同月内の医療費が一定額を超えた場合は、高額療養費制度を利用して自己負担を抑えることもできます。

生命保険の入院給付金を受け取れれば、実質的な自己負担はかなり軽くなるでしょう。制度をうまく組み合わせて活用するのが賢明です。

検査入院であっても入院証明書を必ず取得すること

保険金請求には入院証明書(診断書)が必要になります。検査入院だからといって証明書の発行を省略してしまうと、後から給付金を請求できなくなるおそれがあります。

退院時に「入院証明書を発行してほしい」と医療機関の窓口に依頼しておけば、スムーズに手続きが進みます。証明書の発行には費用(数千円程度)がかかりますが、給付金を受け取るための必要経費と考えてよいでしょう。

入院給付金・手術給付金を漏れなく請求するための具体的な手順

給付金の請求は、正しい手順を踏めば難しいものではありません。入院や手術を受けたら、できるだけ早めに保険会社へ連絡することが、スムーズな支払いへの近道です。

保険会社への連絡は退院後すぐがベスト

入院給付金や手術給付金を請求するには、まず加入している保険会社に連絡を入れるところから始まります。電話やWebサイトのマイページから手続きを開始できる会社がほとんどです。

連絡の際には、保険証券番号と入院期間、治療内容を伝えましょう。保険会社から必要書類の案内が届くので、それに従って書類を準備します。

給付金請求の流れを4つに分けると迷わない

給付金請求の手順は、大きく「連絡」「書類の準備」「書類の提出」「審査と入金」の4つです。保険会社へ連絡してから支払いまで、通常は2週間から1か月程度かかります。

書類に不備があると審査が遅れるため、提出前に記入漏れや添付書類の不足がないかを再確認してください。特に、入院証明書(診断書)の記載内容が保険会社の求めるフォーマットと一致しているかどうかが重要です。

請求期限は3年以内が原則だが早めの手続きが安心

生命保険の給付金請求には、一般的に3年間の時効があります。保険法第95条に基づき、給付金を請求する権利は支払い事由が発生してから3年で消滅します。

過去に睡眠時無呼吸症候群で入院したのに給付金を請求していなかった方も、3年以内であれば今からでも請求が可能です。心当たりのある方は、早めに保険会社へ確認を取ることをおすすめします。

| 手続きの段階 | 内容 | 目安期間 |

|---|---|---|

| 保険会社へ連絡 | 証券番号・入院期間・治療内容を伝える | 退院後すぐ |

| 書類準備 | 入院証明書・請求書類を用意 | 1〜2週間 |

| 書類提出 | 必要書類一式を保険会社に送付 | 準備でき次第 |

| 審査・入金 | 保険会社が審査し指定口座に振込 | 提出後5〜30日 |

生命保険の給付金請求に必要な書類をすべてそろえよう

給付金を確実に受け取るためには、必要書類を不備なくそろえることが欠かせません。書類の種類は保険会社によって多少異なりますが、基本的な書類は共通しています。

入院証明書(診断書)は保険会社指定のフォーマットが基本

給付金請求で最も重要な書類が、入院証明書(診断書)です。保険会社が指定する書式に、担当医が必要事項を記入・捺印します。入院期間や病名、実施した手術の名称などが記載されます。

証明書の発行費用は医療機関によって異なりますが、おおむね3,000円から10,000円程度です。保険会社によっては、所定の書式以外の診断書でも受け付ける場合がありますので、事前に確認しておくとよいでしょう。

給付金請求書への記入で注意したいポイント

保険会社から送られてくる給付金請求書には、被保険者の氏名や住所、振込先口座などを記入します。記入ミスがあると審査が遅れる原因になるため、丁寧に記入しましょう。

- 保険証券番号(証券に記載)

- 入院期間(入院日と退院日)

- 振込先の金融機関名・口座番号

- 被保険者の署名・捺印

本人確認書類のコピーも忘れずに添付する

運転免許証や健康保険証など、本人確認ができる書類のコピーも提出が求められます。保険会社によってはマイナンバーカードの提示を求める場合もあるため、案内書類をよく読んでから準備に取りかかりましょう。

複数の保険会社に請求する場合、それぞれの会社ごとに入院証明書が必要になるときがあります。医療機関に証明書を複数枚依頼するか、コピーの可否を保険会社に相談してください。

書類の郵送とWeb請求、選べる場合はどちらが早い?

最近では、スマートフォンやパソコンから給付金をWeb請求できる保険会社も増えています。診断書の画像をアップロードするだけで手続きが完了するケースもあり、郵送に比べて数日から1週間ほど早く入金されることが多いです。

Web請求が利用できるかどうかは保険会社や契約内容によって異なります。対応している場合は、積極的に活用してみてください。

無呼吸症候群と診断された後でも生命保険に加入する方法

睡眠時無呼吸症候群と診断されると、新たに生命保険に加入しづらくなるのでは、と心配される方は少なくありません。たしかに加入審査で不利になることはありますが、まったく加入できないわけではありません。

告知義務を正しく果たすことが何よりも大切

生命保険に加入する際には「告知義務」があり、現在の健康状態や過去の病歴を正直に申告する必要があります。睡眠時無呼吸症候群の治療中であることを隠して加入した場合、後に「告知義務違反」として契約を解除されるおそれがあります。

告知義務違反による解除が行われると、せっかく支払った保険料も給付金も無駄になってしまいます。正直に告知したうえで、加入できる保険を探す方が賢明といえるでしょう。

引受基準緩和型保険なら加入のハードルが低い

通常の医療保険では加入を断られた場合でも、引受基準緩和型(限定告知型)の保険なら加入できる可能性があります。告知項目が少なく、持病がある方でも申し込みやすい設計になっています。

ただし、保険料は通常の医療保険に比べて割高になる傾向があります。加入後一定期間は給付金が半額に削減される商品もあるため、契約内容を十分に比較検討してから申し込むのがよいでしょう。

無選択型保険は保障内容と保険料のバランスを見極めること

告知や医師の診査が不要な「無選択型保険」も選択肢の一つです。健康状態にかかわらず加入できる反面、保険料は高めに設定されており、加入後しばらくは保障が制限されるのが一般的です。

既往症に関連する入院については、契約後一定期間(通常2年程度)は給付金が支払われないことが多い点に注意してください。

| 保険の種類 | 告知のハードル | 保険料 |

|---|---|---|

| 通常の医療保険 | 高い(詳細な告知) | 標準的 |

| 引受基準緩和型 | 低い(告知項目が少ない) | やや割高 |

| 無選択型 | なし(告知不要) | 割高 |

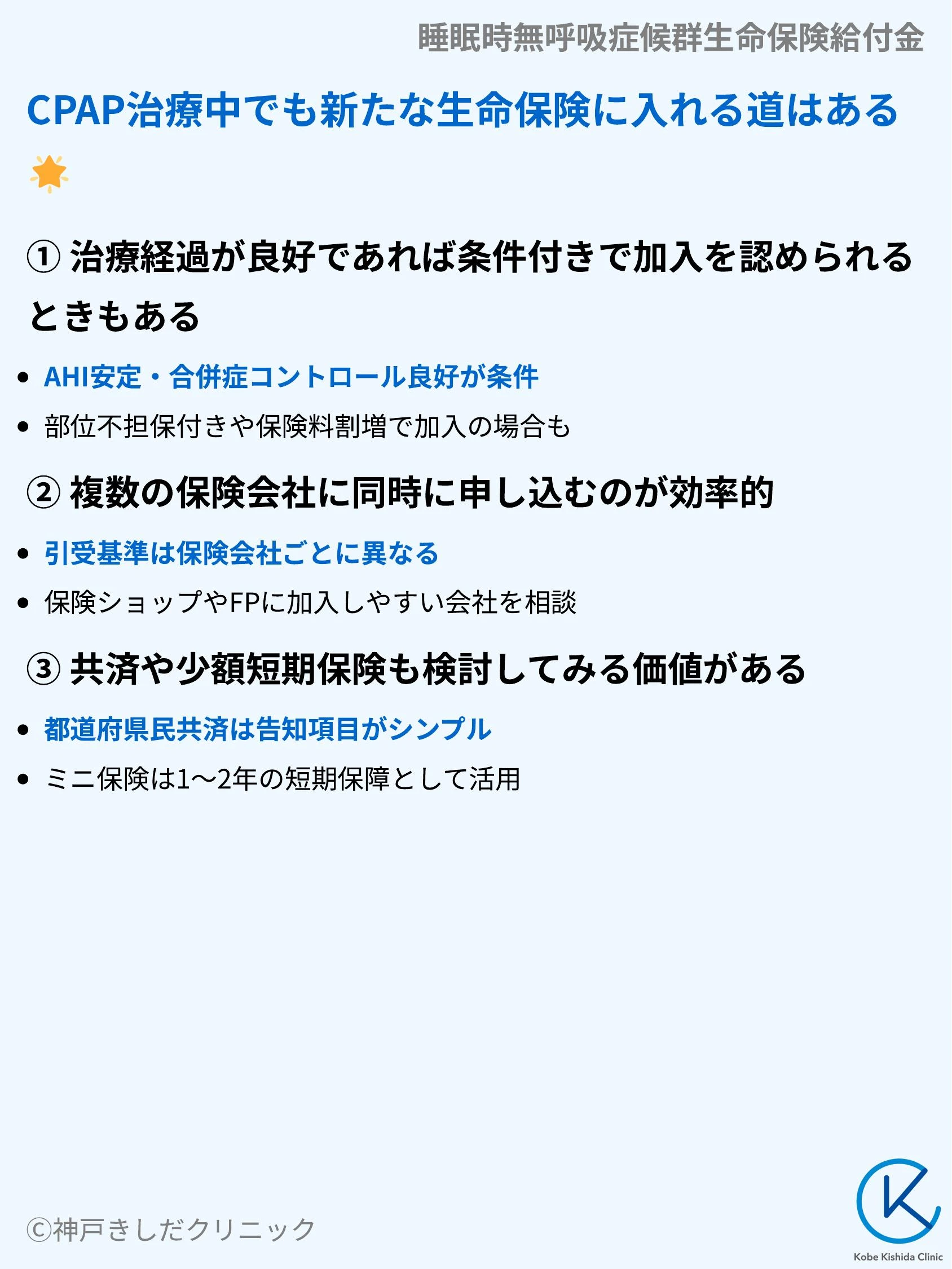

CPAP治療中でも新たな生命保険に入れる道はある

CPAP(シーパップ)療法を続けている方が新規で生命保険に加入するのは難しいと思われがちですが、条件次第では加入できるケースが存在します。治療の経過や健康状態によって、保険会社の判断は異なります。

治療経過が良好であれば条件付きで加入を認められるときもある

- CPAP治療を継続し、AHI(無呼吸低呼吸指数)が安定している

- 合併症(高血圧や糖尿病など)がコントロールされている

- 定期的に通院し、主治医の管理を受けている

- BMI(体格指数)が極端に高くない

これらの条件を満たしていれば、部位不担保(特定の疾患に関する保障を除外する条件)付きで加入を認められるケースがあります。保険料が割増になる場合もありますが、保障を確保できるのは大きなメリットです。

複数の保険会社に同時に申し込むのが効率的

保険引受の基準は保険会社ごとに異なります。A社で断られてもB社では加入できた、という事例は珍しくありません。時間と手間はかかりますが、複数の保険会社に同時に審査を申し込むのが効率的な方法です。

保険ショップやファイナンシャルプランナーに相談すれば、睡眠時無呼吸症候群の方でも加入しやすい保険会社を教えてもらえる場合があります。一人で悩まず、専門家の力を借りてみてはいかがでしょうか。

共済や少額短期保険も検討してみる価値がある

民間の生命保険に加入できない場合は、各種共済(都道府県民共済やこくみん共済など)への加入を検討するのも一つの方法です。共済は一般的に告知項目がシンプルで、加入しやすい傾向があります。

また、少額短期保険(ミニ保険)の中には、持病があっても加入できる商品を扱っている会社があります。保障期間は1年から2年と短期ですが、つなぎの保障として活用できるでしょう。

よくある質問

- Q睡眠時無呼吸症候群のCPAP治療は生命保険の給付金の対象になりますか?

- A

CPAP治療は外来通院で行われるのが一般的なため、入院給付金の対象にはならないケースがほとんどです。ただし、CPAP導入のための入院(タイトレーション入院)を行った場合には、入院給付金の対象になる可能性があります。

通院特約を付帯している保険であれば、退院後のCPAP通院について給付金が支払われる場合もあります。まずはご加入中の保険会社に確認してみてください。

- Q睡眠時無呼吸症候群の検査入院にかかる費用はどのくらいですか?

- A

終夜ポリソムノグラフィー(PSG)検査入院の費用は、健康保険適用の3割負担で約3万円から5万円が目安です。個室を利用した場合は別途差額ベッド代がかかることがあります。

高額療養費制度を利用すれば、同月内の医療費が上限額を超えた分は還付されます。加えて、生命保険の入院給付金を受け取れれば、実質的な自己負担をさらに軽減できるでしょう。

- Q睡眠時無呼吸症候群で過去に入院した分の給付金を今から請求できますか?

- A

生命保険の給付金請求には、保険法に基づく3年間の時効があります。入院日や退院日から3年以内であれば、過去の入院についても給付金を請求できる可能性が高いです。

3年を過ぎていても、保険会社によっては事情を考慮して対応してくれる場合があります。まずは保険会社のコールセンターに問い合わせてみるとよいでしょう。

- Q睡眠時無呼吸症候群の告知をせずに生命保険に加入するとどうなりますか?

- A

睡眠時無呼吸症候群の診断や治療歴を告知せずに加入した場合、告知義務違反に該当するおそれがあります。告知義務違反が発覚すると、保険会社は契約を解除できるため、それまでに支払った保険料も給付金も受け取れなくなります。

告知義務違反による解除は、契約から2年以内に行われることが多いですが、故意に重大な事実を隠した場合は2年経過後でも解除される可能性があります。正直に告知して加入できる保険を探すのが安全です。

- Q睡眠時無呼吸症候群が完治した後なら通常の生命保険に加入できますか?

- A

睡眠時無呼吸症候群の治療を終えて主治医から「治癒」と判断された場合、通常の医療保険に加入できる可能性は高くなります。減量や手術によってAHIが正常化し、CPAP治療を終了してから一定期間が経過していれば、標準的な引受条件で加入を認められるケースもあります。

告知の際には、治療の経過や現在の健康状態を正確に伝えてください。完治を証明する医師の診断書があると、審査がスムーズに進む場合があります。