「睡眠時無呼吸症候群の検査入院をすると、生命保険に入れなくなるのでは?」と心配していませんか。あるいは診断後に保険加入を検討し、告知について悩んでいる方もいるかもしれません。

この記事では睡眠時無呼吸症候群の検査や診断が生命保険の加入にどう影響するのか、重要な「告知義務」とは何か、そして保険加入をスムーズに進めるためのポイントを専門的な観点から詳しく解説します。

正しい知識を得て不安を解消しましょう。

睡眠時無呼吸症候群と生命保険の基本的な関係

生命保険会社は加入希望者の健康状態を評価し、将来の保険金支払いのリスクを判断します。

睡眠時無呼吸症候群はさまざまな生活習慣病のリスクを高めるため、保険会社が特に注意を払う疾患の一つです。

なぜ生命保険会社はSASを重視するのか

睡眠時無呼吸症候群(SAS)は睡眠中の無呼吸や低呼吸によって体に低酸素状態をもたらします。

この状態が慢性的に続くと心臓や血管に大きな負担がかかり、高血圧、糖尿病、心筋梗塞、脳卒中といった深刻な合併症を引き起こすリスクが高まります。

保険会社はこれらのリスクを保険金支払いの可能性の増大と捉えるため、SASの有無や重症度を慎重に評価します。

SASが関連する主な生活習慣病

| 関連疾患 | SASとの関連 | 保険会社が懸念する点 |

|---|---|---|

| 高血圧 | 交感神経の緊張、血管への負担 | 心疾患・脳卒中のリスク増大 |

| 糖尿病 | インスリンの働きが悪化 | さまざまな合併症のリスク |

| 心疾患・脳卒中 | 血圧上昇、動脈硬化の進行 | 死亡や高度障害のリスク |

検査入院や診断が加入に与える影響

検査入院や診断を受けたという事実は生命保険の加入申し込み時に告知する義務があります。保険会社はその告知内容を基に加入の可否や条件を判断します。

診断結果が軽症で適切な治療によってコントロールされていれば、一般的な保険に加入できる可能性は十分にあります。

しかし重症であったり、未治療で放置していたりすると加入が難しくなるか、特別な条件が付くことがあります。

告知義務の重要性と原則

生命保険は多くの人が公平に保険料を負担し合うことで成り立つ制度です。健康状態に関する情報を正直に申告する「告知義務」は、この制度の公平性を保つための重要なルールです。

もし事実と異なる告知をした場合、いざという時に保険金が支払われないなどの重大な不利益を被る可能性があります。

生命保険の「告知義務」とは何か

生命保険に加入する際、過去の傷病歴、現在の健康状態、職業などについて保険会社所定の書面(告知書)で事実をありのままに報告する義務を「告知義務」といいます。

この告知内容が保険の引受判断の基礎となります。

告知書で問われる主な健康状態

告知書では主に過去数年以内の健康状態について質問します。睡眠時無呼吸症候群に関連する項目としては、以下のような内容が挙げられます。

- 過去3ヶ月以内の医師の診察・検査・治療・投薬

- 過去5年以内の病気やケガによる入院・手術

- 過去2年以内の健康診断・人間ドックでの異常指摘

これらの質問に「はい」と答えた場合、病名、治療期間、現在の状況などをより詳しく記載する必要があります。

検査入院は告知事項に該当するか

睡眠時無呼吸症候群の精密検査(PSG検査)のための入院は、告知書の「過去5年以内の入院」に該当します。

たとえ治療目的ではなく、検査目的の入院であっても正直に告知しなくてはなりません。「検査だけだから」と自己判断で告知しないことは告知義務違反にあたります。

告知が必要なケースの例

| 状況 | 告知の要否 | 理由 |

|---|---|---|

| PSG検査で一泊入院した | 必要 | 「入院」に該当するため |

| CPAP治療を開始した | 必要 | 「治療・投薬」に該当するため |

| 健康診断でSASの疑いを指摘された | 必要 | 「異常指摘」に該当するため |

告知義務違反がもたらすリスク

もし故意または重大な過失によって事実を告知しなかった場合、保険会社は「告知義務違反」として契約を解除することができます。

契約が解除されると、それまでに支払った保険料は戻ってこないことが多く、万が一の事態が発生しても保険金や給付金は一切支払われません。

正直な告知が自分自身と家族を守ることにつながります。

SAS診断後の保険加入のポイント

睡眠時無呼吸症候群と診断されたからといって、必ずしも生命保険に加入できないわけではありません。保険会社がどのように判断するのか、そのポイントを理解しておきましょう。

重症度(AHI)が判断に与える影響

保険会社が最も重視する指標の一つが、AHI(無呼吸低呼吸指数)です。これは1時間あたりの無呼吸と低呼吸の回数を示す数値で、SASの重症度を客観的に表します。

一般的にAHIの数値が低い(軽症)ほど、保険加入の可能性は高まります。

AHI数値と一般的な重症度分類

| 重症度 | AHI(1時間あたりの回数) | 保険会社の一般的な見方 |

|---|---|---|

| 軽症 | 5回以上15回未満 | 条件付きで加入できる可能性が高い |

| 中等症 | 15回以上30回未満 | 治療状況により判断が分かれる |

| 重症 | 30回以上 | 加入が難しくなる傾向がある |

CPAP治療中の保険加入

CPAP療法はSASの標準的な治療法です。治療を受けているという事実はもちろん告知が必要です。

しかしCPAP治療によってAHIが正常値まで改善し、血圧などの他の健康数値も安定している場合、保険会社は「リスクが適切に管理されている」と評価します。

このことにより、未治療の状態よりもかえって保険に加入しやすくなるケースも少なくありません。

合併症の有無と現在の健康状態

高血圧、糖尿病、肥満(BMI)などの合併症の有無やコントロール状況も重要な判断材料です。SAS単独で軽症であっても、重度の高血圧などを合併している場合は加入が難しくなります。

日頃から生活習慣を整え、良好な健康状態を維持することが大切です。

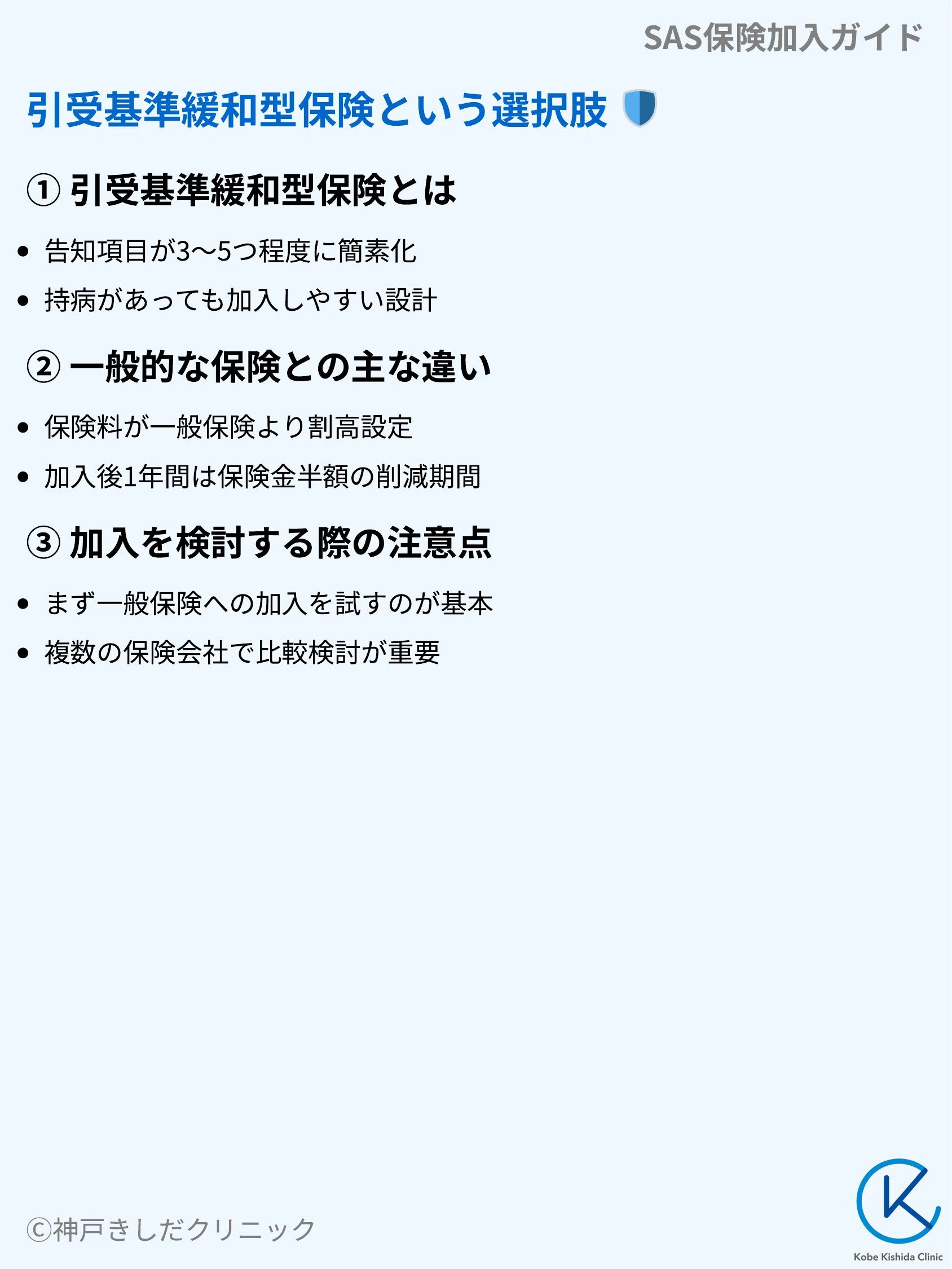

引受基準緩和型保険という選択肢

SASの重症度が高い場合や、他の合併症があるために一般的な生命保険への加入が難しい場合でも諦める必要はありません。

「引受基準緩和型保険」という選択肢があります。

引受基準緩和型保険とは

引受基準緩和型保険は持病や既往症がある方でも加入しやすいように保険会社が告知項目を少なくし、引受の基準を緩やかに設定している保険商品です。

告知項目は3〜5つ程度で、すべてに「いいえ」と答えられれば原則として加入できます。

引受基準緩和型保険の告知例

- 最近3ヶ月以内に入院や手術を勧められたか

- 過去2年以内に入院や手術をしたか

- 過去5年以内にがんで入院や手術をしたか

一般的な保険との主な違い

加入しやすい一方で、一般的な保険と比較していくつかの違いがあります。最も大きな違いは保険料が割高に設定されている点です。

また、加入後1年間など、一定期間内に死亡した場合の保険金が半額に削減される「削減期間」が設けられていることが一般的です。

一般の保険と引受基準緩和型保険の比較

| 項目 | 一般的な保険 | 引受基準緩和型保険 |

|---|---|---|

| 告知項目 | 多い(詳細な健康状態) | 少ない(3〜5項目程度) |

| 保険料 | 標準的 | 割高 |

| 保障の開始 | 契約当初から100% | 削減期間が設けられる場合がある |

加入を検討する際の注意点

まずは一般的な保険への加入を試み、それが難しい場合に引受基準緩和型保険を検討するのが基本的な順序です。

最初から引受基準緩和型保険に絞ってしまうと、本来であればより良い条件で加入できた可能性を逃してしまうかもしれません。

複数の保険会社や代理店に相談し、自分にとって最も良い選択肢を見つけることが重要です。

保険加入を有利に進めるためのポイント

睡眠時無呼吸症候群であっても、いくつかのポイントを押さえることで保険加入の可能性を高めることができます。

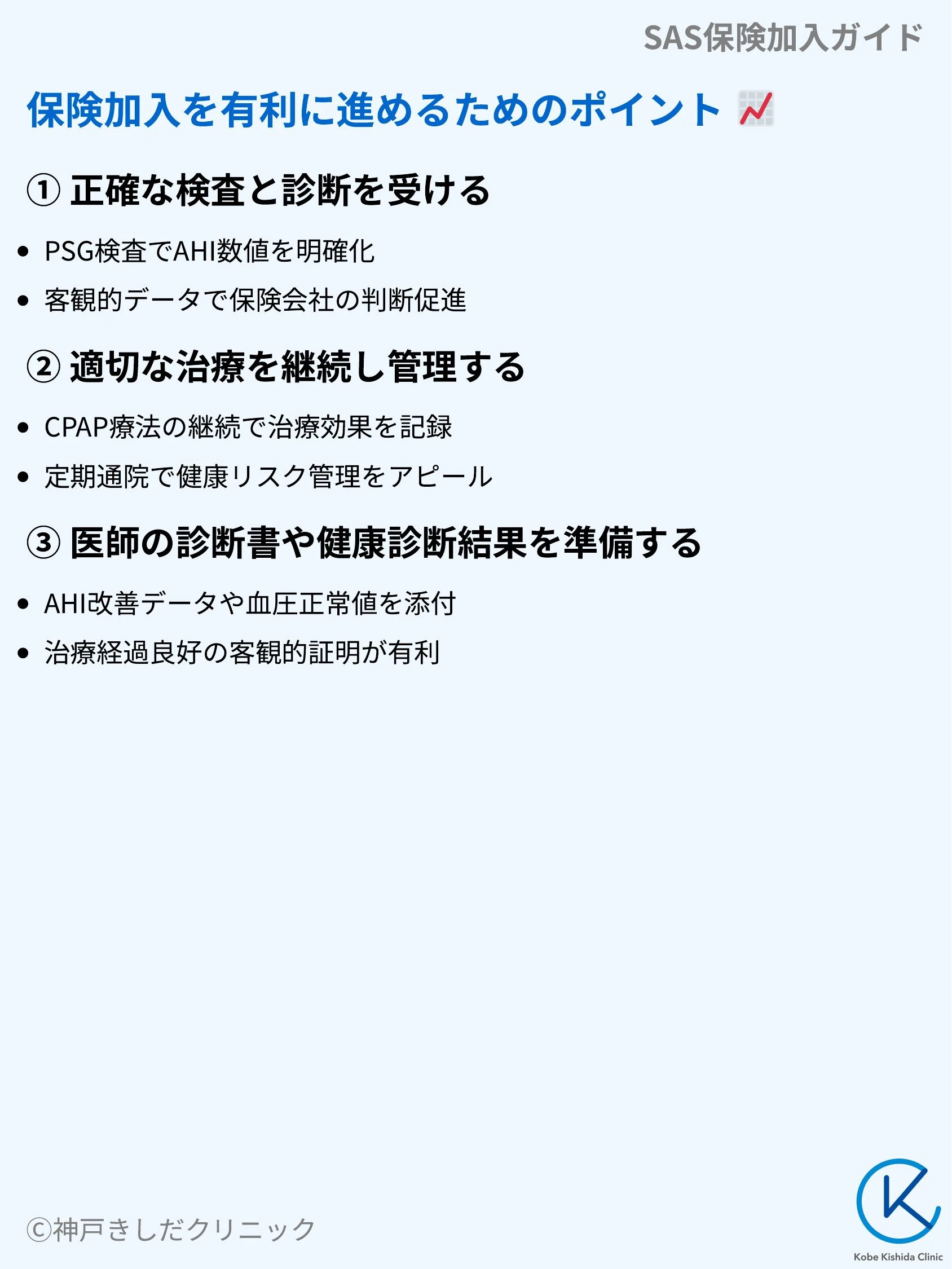

正確な検査と診断を受ける

まずは専門の医療機関で精密検査(PSG検査)を受け、ご自身の状態を正確に把握することが全ての始まりです。

「いびきがうるさい」という自覚症状だけでは保険会社はリスクを高く見積もりがちです。検査によってAHIの数値などを明確にすることで客観的なデータに基づいた判断を促すことができます。

適切な治療を継続し管理する

診断後は医師の指示に従ってCPAP療法などの治療を継続することが極めて重要です。

「治療を受けてリスクを管理している」という事実は、保険会社にとって非常にポジティブな評価材料となります。

定期的に通院し、治療効果が出ていることを記録に残しておきましょう。

保険会社へのアピールポイント

| ポイント | 具体的な行動 | 保険会社へのメッセージ |

|---|---|---|

| 正確な現状把握 | PSG検査の受検 | 客観的なデータで判断可能 |

| 積極的な治療姿勢 | CPAP治療の継続、定期通院 | 健康リスクを自主的に管理している |

| 良好な治療効果 | AHIや血圧の改善 | 合併症リスクが低減している |

医師の診断書や健康診断結果を準備する

保険の申し込み時に治療経過が良好であることを示す医師の診断書や直近の健康診断結果を添付すると、よりスムーズな審査が期待できます。

特にCPAP治療によってAHIが改善しているデータや、血圧・血糖値などが正常範囲内であることを示す資料は有利な判断材料となります。

よくある質問

最後に睡眠時無呼吸症候群と保険に関して、患者さんからよく寄せられる質問にお答えします。

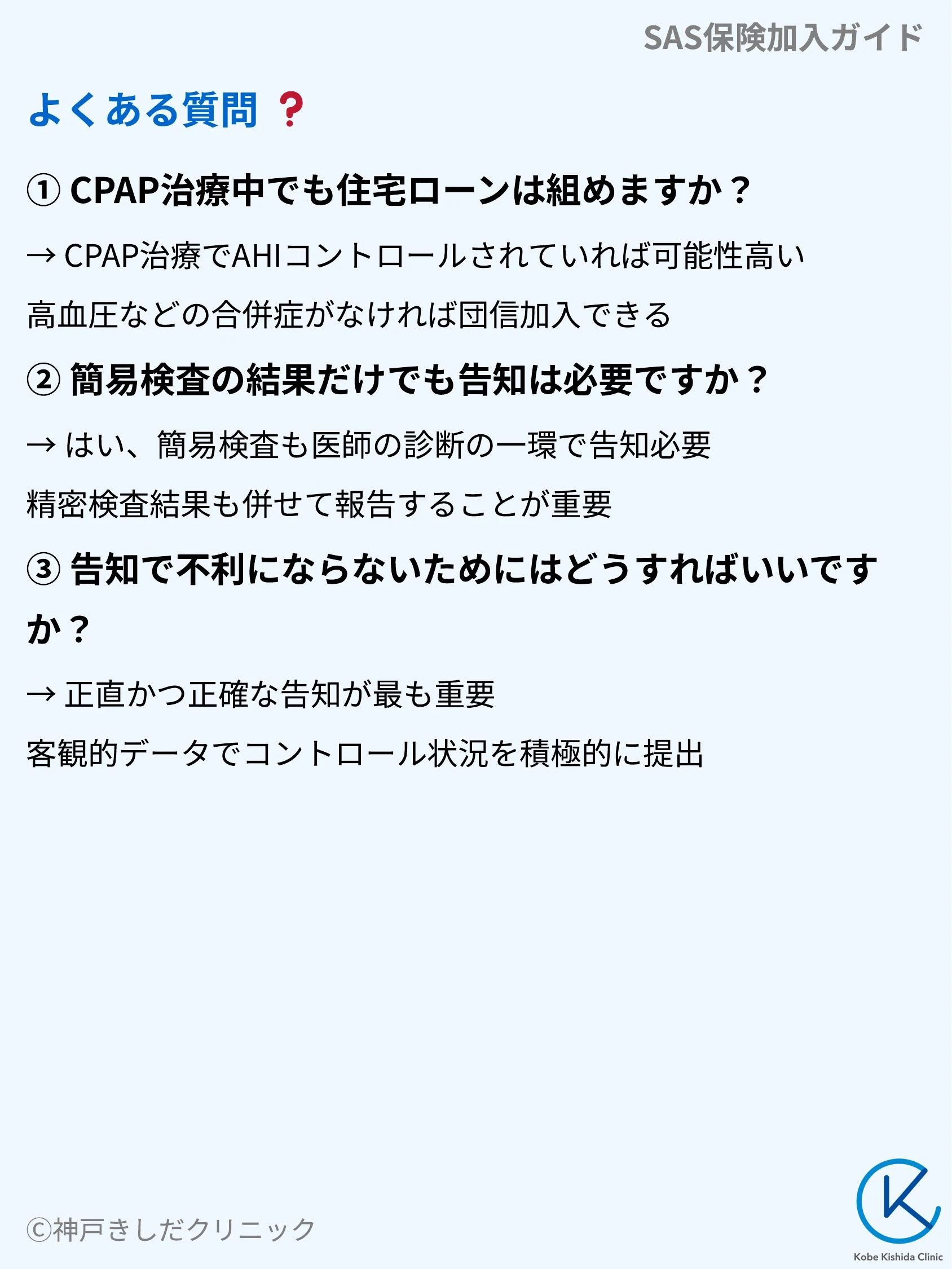

- QCPAP治療中でも住宅ローンは組めますか?

- A

住宅ローンを組む際には多くの場合「団体信用生命保険(団信)」への加入が条件となります。団信の審査も基本的には一般の生命保険と同様です。

CPAP治療を受けていてもAHIが十分にコントロールされ、高血圧などの合併症がなければ、団信に加入できる可能性は十分にあります。治療状況を正確に告知することが重要です。

- Q簡易検査の結果だけでも告知は必要ですか?

- A

はい、必要です。

自宅で行う簡易検査であっても、それは医師の診断の一環であり、「検査を受けた」という事実に該当します。

簡易検査で異常を指摘された場合はその結果を正直に告知しなくてはなりません。その上で精密検査の結果も併せて報告することが、正確な審査につながります。

- Q告知で不利にならないためにはどうすればいいですか?

- A

最も重要なのは正直かつ正確に告知することです。その上でご自身の状態が良好にコントロールされていることを客観的なデータで示すことが有効です。

精密検査の結果、CPAP治療の継続記録、定期的な健康診断の結果などポジティブな情報を積極的に提出しましょう。

不安な点があれば保険の専門家である代理店の担当者などに相談するのも一つの方法です。

以上

参考にした論文

SHIOMI, Toshiaki; SASANABE, Ryujiro. Advances in diagnosis and treatment of sleep apnea syndrome in Japan. JMAJ, 2009, 52.4: 224-30.

SAWADA, Daisaku; TOMOOKA, Kiyohide; TANIGAWA, Takeshi. Changes in attitudes of life insurance companies towards patients with sleep apnea syndrome undergoing continuous positive airway pressure in Japan. Juntendo medical journal, 2022, 68.6: 606-612.

RICHIE, Rodney C. Sleep Apnea: A Review for Life Insurance Medical Directors and Underwriters. JOURNAL OF INSURANCE MEDICINE-NEW YORK THEN DENVER–, 2003, 35.1: 36-50.

MORSY, Nesreen E., et al. Obstructive sleep apnea: personal, societal, public health, and legal implications. Reviews on environmental health, 2019, 34.2: 153-169.

HE, Daifeng. The life insurance market: Asymmetric information revisited. Journal of Public Economics, 2009, 93.9-10: 1090-1097.

JOHNSON JR, J. W. Underwriting mental illness. In: Annals of Life Insurance Medicine: 1967 Volume III. Berlin, Heidelberg: Springer Berlin Heidelberg, 1967. p. 210-228.

GOODWIN, LINDA S.; HANKWITZ, PAUL E.; ENGMAN, MARTIN. UNDERWRITING OLDER. Medical Selection of Life Risks, 1998, 103.

BHUYAN, Vishaal B. Life Markets: Trading mortality and longevity risk with life settlements and linked securities. John Wiley & Sons, 2009.

TEDESCO, Salvatore; BARTON, John; O’FLYNN, Brendan. A review of activity trackers for senior citizens: Research perspectives, commercial landscape and the role of the insurance industry. Sensors, 2017, 17.6: 1277.